新一轮市场化债转股大幕开启 |

2016-10-11 08:36曾金华 中国政府网 |

|

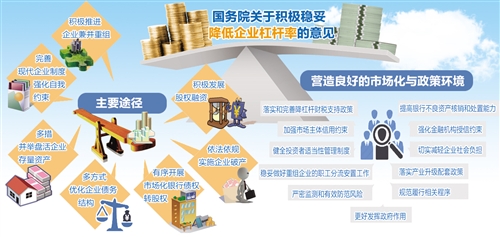

国务院出台《意见》全面着手解决企业降杠杆难题——新一轮市场化债转股大幕开启

以市场化、法治化方式,积极稳妥降低企业杠杆率,是供给侧结构性改革的重要任务,可有效防范和化解债务风险,助推国有企业改革深化,助推经济转型升级和优化布局,为经济长期持续健康发展夯实基础—— 国务院日前印发《关于积极稳妥降低企业杠杆率的意见》(以下简称《意见》)及其附件《关于市场化银行债权转股权的指导意见》(以下简称《指导意见》)。这是我国防范和化解企业债务风险的一个重要文件,是推进供给侧结构性改革,增强经济中长期发展韧性的一项重要举措。 10月10日,国务院新闻办公室举行新闻发布会,由国家发展改革委、财政部、中国人民银行等部门有关负责人介绍和解读这个文件,并回应相关热点问题。 七方面措施降杠杆 近年来,我国企业杠杆率高企,债务规模增长过快,债务负担不断加重。在国际经济环境更趋复杂、我国经济下行压力仍然较大的背景下,一些企业经营困难加剧,导致债务风险上升。 “党中央、国务院从战略高度对降低企业杠杆率相关工作作出决策部署,把去杠杆列为供给侧结构性改革的五大任务之一,降低企业杠杆率是其中的主要内容。”国家发展改革委副主任连维良说。 “《意见》明确了降杠杆工作的原则,充分发挥市场在资源配置中的决定性作用和更好发挥政府作用;依法依规开展降杠杆工作,政府与各市场主体都要严格依法行事,防范道德风险,政府不承担损失的兜底责任;充分考虑不同类型行业和企业的杠杆特征,分类施策;与企业改组改制、降低实体经济企业成本、化解过剩产能、促进企业转型升级等工作有机结合。”连维良介绍。 同时,《意见》部署了降杠杆的具体途径,包括通过推进企业兼并重组、完善现代企业制度强化自我约束、盘活企业存量资产、优化企业债务结构、有序开展市场化银行债权转股权、依法依规实施企业破产、积极发展股权融资等7个方面。 以市场化法治化为核心 市场化债转股是降低企业杠杆率的重要举措之一,为细化和明确其具体的实施方式和政策措施,此次同时制定出台了《关于市场化银行债权转股权的指导意见》。 “市场化、法治化是本次债转股的突出特征,与上一轮政策性债转股完全不同。本次债转股,转股对象企业市场化选择,转股资产市场化定价,资金市场化筹集,股权市场化管理和退出,并要依法依规规范有序开展。”连维良表示。 上世纪90年代,我国开展了处理银行不良资产的工作,采取了政策性剥离不良贷款,把不良贷款按照面值拨给金融资产管理公司,由金融资产管理公司进行收回和有选择的债转股。 本次市场化债转股和上次政策性债转股有何区别?连维良强调,两次债转股之间有多方面不同,尤其是方式不同和环境不同。上次债转股主要是政策性的债转股,转股企业、转股的债权以及实施机构,以政府为主确定;这次债转股是市场化、法治化的债转股,债转股企业转股的债权、转股的价格、实施机构由市场主体自主协商确定。 针对推出债转股主要是为了化解和转移银行风险的观点,中国银监会副主席王兆星表示,经过上次不良资产剥离,银行经过改组、引进战略投资者、补充资本,以及内部的一系列改革,现在银行业已经越来越强大、越来越健康,今天的银行业和那个时候的银行业已经不能同日而语。 “今年二季度末,商业银行经过外部审计师审核后的不良贷款率只有1.75%左右,资本充足率达到13%以上,拨备覆盖率达到176%。我国的银行业是安全的、稳健的,所以说本次市场化债转股的主要目标不是化解银行体系风险。”王兆星表示。 王兆星进一步解释,本轮市场化、法治化债转股债权范围并非针对不良贷款,而是为有效降低企业债务水平和杠杆率,助推供给侧结构性改革。本轮债转股的债权范围也包括正常贷款等,并非专门针对不良贷款。 财政货币政策大力支持 《意见》提出从落实和完善降杠杆财税支持政策、加强市场主体信用约束、强化金融机构授信管理、健全投资者适当性管理制度、减轻企业社会负担、做好企业重组中的职工分流安置工作、落实产业升级配套政策、严密监测和有效防范风险、规范履行相关程序以及更好发挥政府作用等方面营造降杠杆的良好环境。 财政部部长助理戴柏华在回答《经济日报》记者提问时表示,财政部研究制定了相应的财税配套政策,主要包括3个方面的内容: 一是明确了降杠杆、债转股所涉及的不良资产处置方面的配套政策。现行的不良资产处置政策是允许债权银行打包转让不良债权,现在新的政策进一步允许以债转股为目的转让单笔债权,提高债权转让的便捷度,促进通过债转股降低企业杠杆率。 二是研究出台税收优惠政策。税收优惠主要是针对降杠杆和债转股过程中,涉及交易的各个环节,进行相应的税收政策支持。比如在企业重组方面,规定符合一定条件的企业重组,在企业所得税、增值税、土地增值税、契税等相关的税收方面有相应的减免优惠。 三是深入推进收费和基金的管理改革。在收费方面明确了对小微企业免征的18项行政事业性收费,进一步扩大到所有企业和个人。在政府性基金方面,对相关的基金进行了清理规范,有的基金直接停征,有的基金扩大了减免范围,还有一些基金降低征收率。 “上述涉及降杠杆、债转股的相关财税配套政策,总体上是围绕着减轻企业的负担、降低企业的成本,为企业降杠杆创造一个良好的外部环境,引导激励企业降杠杆。”戴柏华说。 对于如何营造有利于降杠杆的货币政策环境,中国人民银行副行长范一飞表示,货币政策将继续坚持稳健的基本趋向,保持灵活适度,适时预调微调,为降杠杆营造适宜的货币政策环境。 |

上一条:残疾人就业政策

下一条:房地产交易政策

【关闭】

澳门新濠天地娱乐场,手机赌钱游戏:中共青神县委办公室 青神县人民政府办公室

承办:青神县人民政府信息服务中心协办:各乡镇(街道)、县级各部门

网站标识码:5114250005 蜀ICP备17031473号-1 ![]() 川公网安备 51142502000103号

川公网安备 51142502000103号

地址:四川省眉山市青神县大西街8号 网站维护技术联系电话:028-38816413